フィックスターズ(3687)は買いなのか

私は現在、フィックスターズ(3687)を購入候補として注目しています。

理由はシンプルです。

- AI市場の拡大による追い風を受けられること

- 高い利益率を維持していること

- 今後も成長が期待できる事業を展開していること

一方で、株価にはすでに成長期待がある程度織り込まれているため、「良い会社だからすぐ買う」という銘柄ではありません。

今後も高い成長を維持できるのかを見極めながら、投資判断をしたいと考えています。

本記事では、事業内容・業績・財務・株価の4つの視点から、「フィックスターズは本当に投資対象として魅力があるのか」を分析していきます。

なぜ今、フィックスターズに注目しているのか

ChatGPTの登場以降、AIは私たちの生活やビジネスに急速に浸透しています。

一方で、AIの次の技術として注目されているのが量子コンピュータです。

現時点では実用化まで時間がかかるとされていますが、各国政府や大手IT企業が研究開発を進めており、中長期的には社会を大きく変える可能性を秘めています。

AIと量子コンピュータ。一見すると別々の技術に見えますが、どちらにも共通して求められるのが膨大な計算を高速かつ効率的に処理する技術です。

ここで強みを発揮するのがフィックスターズです。

同社はGPUやCPUの性能を最大限に引き出すソフトウェア開発を得意としており、AI分野だけでなく、高性能計算(HPC)や量子コンピュータ関連の研究開発にも取り組んでいます。

つまり、フィックスターズは「AIを開発する会社」ではなく、AIや量子コンピュータといった次世代技術を支える基盤技術を提供する会社です。

私は、この「未来の計算技術を支える企業」という点に大きな魅力を感じ、今回の分析対象として取り上げました。

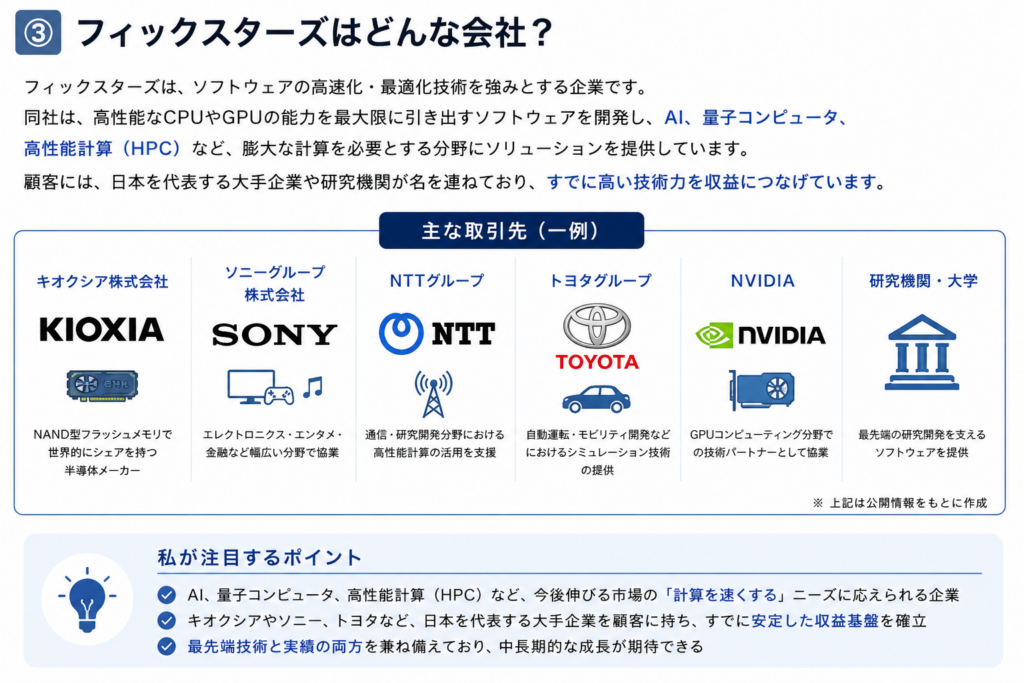

フィックスターズはどんな会社?

フィックスターズは、ソフトウェアの高速化・最適化技術を強みとする企業です。

AIや量子コンピュータと聞くと最先端の研究開発企業という印象を持つかもしれませんが、フィックスターズは単なる研究開発企業ではありません。

同社は、高性能なCPUやGPUの能力を最大限に引き出すソフトウェアを開発し、その技術を武器に国内外のさまざまな企業へソリューションを提供しています。

顧客には、キオクシアをはじめとする半導体関連企業や、自動車、医療、製造業など、日本を代表する大手企業が名を連ねています。

つまり、将来性だけを期待されている企業ではなく、すでに高い技術力を収益へ結び付けている企業です。

さらに近年は、AI分野に加えて量子コンピュータ関連のソフトウェア開発やクラウドサービスにも注力しており、次世代コンピューティング市場での存在感を高めています。

私は、フィックスターズの最大の強みは「AI企業」であることではなく、計算速度という普遍的な課題を解決できる技術力にあると考えています。

AI、半導体、量子コンピュータなど、どの分野が成長しても「計算をより速く、より効率的に行いたい」というニーズは共通しています。その土台となる技術を持っていることが、フィックスターズの競争優位性だと感じています。

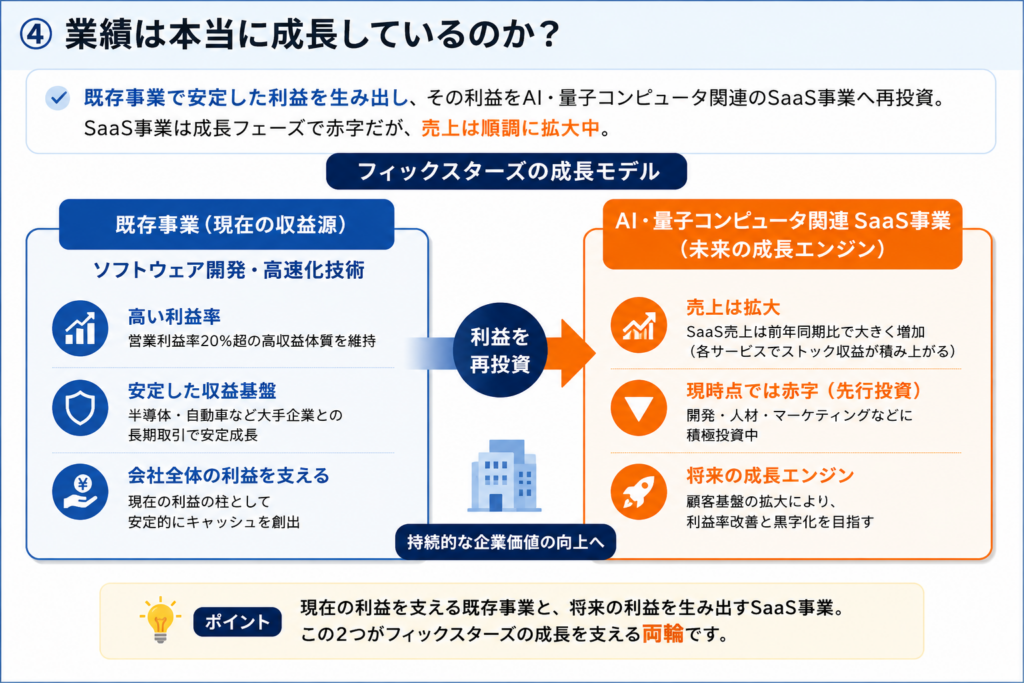

業績は本当に成長しているのか?

フィックスターズは、AI関連というテーマ性だけで注目されている企業ではありません。

実際に売上・営業利益ともに成長を続けており、高い営業利益率を維持していることが大きな強みです。

一方で、業績をより深く理解するには、どの事業が利益を生み、どの事業に投資しているのかを見る必要があります。

現在のフィックスターズは、既存事業(Solution事業)で安定した利益を確保しながら、その利益をAI・量子コンピュータ関連のSaaS事業へ積極的に投資しています。

AI・量子コンピュータ関連のSaaS事業は、現時点では利益よりも成長を優先するフェーズにあります。

そのためSaaS事業は、赤字が続いていますが、私はこれをネガティブには捉えていません。

重要なのは、売上が順調に伸びていることです。

SaaS事業は利用企業が増えるほど利益率が改善しやすいビジネスモデルであり、将来的には新たな収益の柱になる可能性があります。

つまり現在のフィックスターズは、

「既存事業で稼ぎ、その利益を未来へ投資する」

という非常に分かりやすい成長戦略を描いています。

財務は健全か?

フィックスターズの財務は非常に健全です。

自己資本比率は83.7%と高水準を維持しており、手元には約50.9億円の現金を保有しています。また、有利子負債はほとんどなく、本業からも営業キャッシュフロー8.2億円を生み出しています。

AI・量子コンピュータ関連のSaaS事業では先行投資が続いていますが、この強固な財務基盤があるからこそ、将来への投資を継続できる点は大きな強みだと考えています。

| 項目 | 実績 | 評価 |

|---|---|---|

| 自己資本比率 | 83.7% | ◎(安全性が高い) |

| 現金及び預金 | 50.9億円 | ◎(投資余力あり) |

| 有利子負債 | ほぼなし | ◎(財務負担が小さい) |

| 営業キャッシュフロー | 8.2億円 | ◎(本業で現金を稼げている) |

成長企業でありながら財務に不安がない点は、長期投資を考えるうえで大きな安心材料だと考えています。

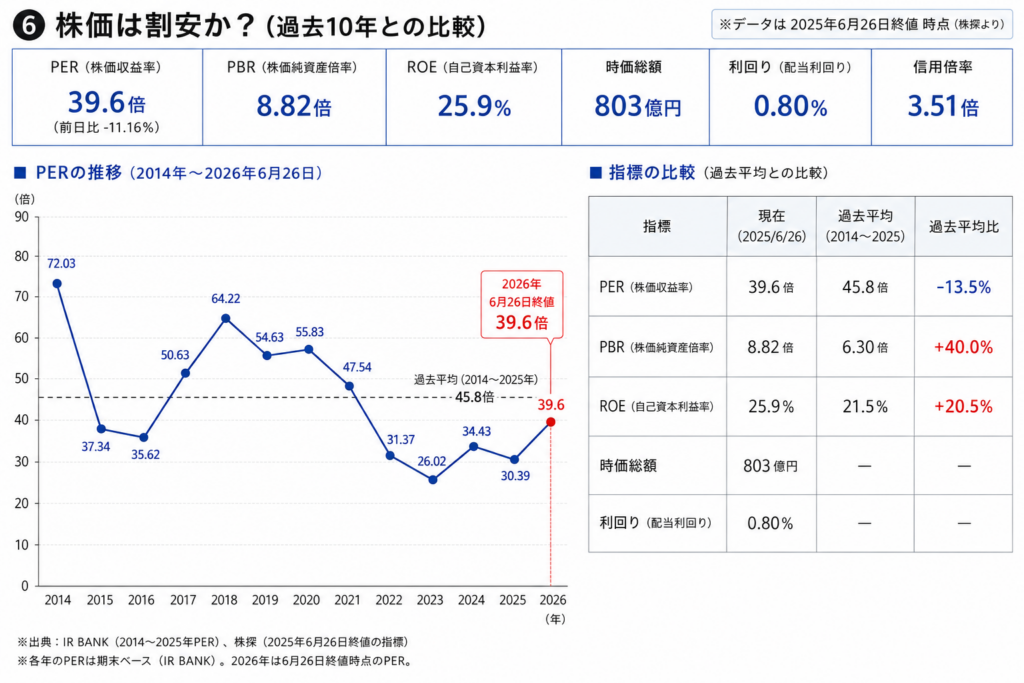

株価は割安か?

多くの方が気になっているであろうことは、「結局、今買っていいの?」ということだと思います

フィックスターズは優れた技術力と高い利益率を持つ企業ですが、「良い会社」と「良い投資先」は必ずしも一致しません。

重要なのは、その成長性が現在の株価にどこまで織り込まれているかです。

一度、PERやROEなどの代表的な指標を確認してみます。

PERは39.6倍と一見すると高く見えます。しかし、過去10年平均(約45.8倍)と比較すると、必ずしも過熱した水準ではありません。ただし、2026年4月ごろはPERは20近くを推移していましたので、その水準まで下がる可能性も考慮しなければなりません。

また、ROEは25.9%と非常に高く、資本効率の高さが高い株価評価を支える要因となっています。

フィックスターズは、決して「割安株」ではありません。

しかし、同社は既存事業で高い収益性を維持しながら、AI・量子コンピュータ関連の新規事業へ積極的な投資を続けています。

今後、この先行投資が利益として表れ始めれば、現在の株価も決して高すぎる水準ではなかったと評価される可能性があります。

また、AI・量子コンピュータ関連銘柄として市場の注目を集めていることから、株価は短期的にボラティリティの高い値動きとなっています。

そのため、業績や市場環境によっては、今後さらに株価が下落する局面も想定しておく必要があるでしょう。

私の投資判断

フィックスターズは、AI・量子コンピュータという成長テーマに加え、高い収益性と健全な財務基盤を兼ね備えた魅力的な企業だと考えています。

一方で、株価にはすでに一定の成長期待が織り込まれており、短期的には値動きの大きい展開も想定されます。

そのため、「優れた企業だからすぐに買う」のではなく、業績の成長を継続的に確認しながら、中長期の視点で投資判断を行いたい銘柄というのが、現時点での私の結論です。

これはあくまで私個人の投資戦略ですが、株価が2,000円を下回る水準まで調整するようであれば、長期保有を前提に打診買いを検討したいと考えています。

2,000円付近は、過去のチャートでも意識されてきた価格帯です。今回はその水準を大きく上抜けましたが、今後も成長シナリオが変わらないのであれば、長期投資の観点では十分に検討できる価格帯だと考えています。

なお、私は現在約2,500円で保有しており、現時点では含み損の状態です(´;ω;`)。

だからこそ、この銘柄については決算や事業の進捗を継続的に確認しながら、このブログでも定期的に分析・アップデートしていきたいと思います。

| 項目 | 評価 |

|---|---|

| 成長性 | ★★★★★ |

| 収益性 | ★★★★★ |

| 財務健全性 | ★★★★★ |

| 割安度 | ★★☆☆☆ |

| 長期保有したい度 | ★★★★★ |

まとめ

✅ AI・量子コンピュータという長期テーマに期待

✅ 既存事業の収益力は非常に高い

✅ 財務は健全で安心感がある

⚠️ 株価には成長期待が織り込まれている

👀 今後はSaaS事業の収益化に注目

今後も決算発表や事業の進捗に合わせて、本記事を随時更新していきます。

※免責事項

本記事は2026年6月26日時点で公表されている決算資料やIR資料、公開情報をもとに作成しています。

掲載している内容は、あくまで私個人の分析・見解であり、特定の銘柄の売買を推奨するものではありません。

投資判断はご自身の責任でお願いいたします。

コメント